काठमाडौं । नेपाल राष्ट्र बैंकले हालै ६७ औं वार्षिकोत्सव विशेषाङ्क सार्वजनिक गरेको छ । जसमा, २०७८ माघ मसान्तको विवरणअनुसार भूकम्प पीडितको निजी आवास निर्माण कर्र्जामा जम्मा २१८ जना ऋणीले तीन करोड ९१ लाख रुपैयाँ कर्जा उपयोग गरेको पाइएको छ ।

अर्थ मन्त्रालयले २०७३ मा जारी गरेको ‘व्यावसायिक कृषि तथा पशुपन्छी कर्जामा प्रदान गरिने ब्याज अनुदानसम्बन्धी कार्यविधि, २०७३’ र ‘भूकम्प पीडितको घर निर्माणका लागि सामूहिक वा धितो जमानीमा निब्र्याजी ऋण उपलब्ध गराउने कार्यविधि, २०७४’ समेतलाई समाहित गरी सहुलियतपूर्ण कर्जासम्बन्धी एकीकृत कार्यविधि आएको हो ।

क्षेत्रगत कर्जा तथा सीमा कर्जासम्बन्धी कार्यविधिको परिच्छेद–२ मा उल्लेख भएअनुसार बैंक तथा वित्तीय संस्थाबाट प्रवाह हुने कर्जाको प्रतिऋणी भूकम्प पीडितको निजी आवास निर्माण कर्जा तीन लाख रूपैयाँसम्म ब्याज अनुदान बढीमा पाँच वर्षका लागि प्राप्त हुने व्यवस्था कार्यविधिमा छ । कर्जाको ब्याजदर निर्धारण गर्दा सम्बन्धित बैंक तथा वित्तीय संस्थाले आफ्नो आधार दरमा दुई प्रतिशतभन्दा बढी नहुने गरी ब्याजदर कायम गर्नुपर्ने तथा कर्जाको ब्याज, कर्जा छुट्याइएको थियो । सूचना शुल्क, ऋणीले व्यहोर्नुपर्ने बीमा प्रिमियम र कर्जा सुरक्षण शुल्कबाहेक अन्य कुनै पनि प्रकारको थप सेवा शुल्क लिन नपाउने व्यवस्था छ ।

भूकम्प पीडितको निजी आवास निर्माण कर्जा बैंक तथा वित्तीय संस्थाले भूकम्प पीडितको निजी आवास निर्माण कर्जा सामूहिक वा धितो जमानीमा प्रवाह गर्ने व्यवस्था छ । नेपाल सरकारले निजी आवास अनुदान दिएबाहेक अरु संस्थागत अनुदान नपाएको, राष्ट्रिय पुनर्निर्माण प्राधिकरणसँग निजी आवास निर्माण गर्न सम्झौता गरी आर्थिक अभावका कारण आवास निर्माण कार्य सुरू हुन नसकेका भूकम्प पीडित र ऋणीको परिवारको नाममा कुनै पनि स्थानमा बस्नयोग्य घर नभएकाले मात्र यो कर्जा पाउनेछ ।

मुलुकमा औद्योगिक क्रियाकलाप वृद्धि गर्न, रोजगारी सिर्जना गरी जनताको आयस्तर बढाउन र आर्थिक वृद्धि गर्न बैंक कर्जाले ठूलो योगदान गर्ने नेपाल राष्ट्र बैंकका उपनिर्देशक अशोककुमार राईको भनाइ छ । ‘ठूला उद्योग वा साना व्यवसायी सबैलाई बैंक कर्जा आवश्यक पर्छ ।’ आधुनिक प्रविधिको विकाससँगै मानिसको जीवनशैली र आवश्यकता बदलिएको वर्तमान अवस्थामा कृषिमा मात्र निर्भर जनतासमेत व्यावसायिक भई आय आर्जनमार्फत आर्थिक आत्मनिर्भरता बढाउनुपर्ने अवस्थामा भएको राईले उल्लेख गरेका छन् ।

मुलुकमा औद्योगिक क्रियाकलाप वृद्धि गर्न, रोजगारी सिर्जना गरी जनताको आयस्तर बढाउन र आर्थिक वृद्धि गर्न बैंक कर्जाले ठूलो योगदान गर्ने नेपाल राष्ट्र बैंकका उपनिर्देशक अशोककुमार राईको भनाइ छ । ‘ठूला उद्योग वा साना व्यवसायी सबैलाई बैंक कर्जा आवश्यक पर्छ ।’ आधुनिक प्रविधिको विकाससँगै मानिसको जीवनशैली र आवश्यकता बदलिएको वर्तमान अवस्थामा कृषिमा मात्र निर्भर जनतासमेत व्यावसायिक भई आय आर्जनमार्फत आर्थिक आत्मनिर्भरता बढाउनुपर्ने अवस्थामा भएको राईले उल्लेख गरेका छन् ।

“सार्वजनिक यातायातदेखि शिक्षा, स्वास्थ्य र सञ्चार जस्ता आधारभूत सामाजिक आवश्यकताका परिपूर्तिमा आत्मनिर्भरता बढाउन आर्थिक क्रियाकलापमा संलग्न हुन जरूरी हुन्छ । तर समाजका सबै वर्गका मानिसलाई व्यवसाय गरी आर्थिक आत्मनिर्भरता बढाउन स्रोतको उपलब्धता हुँदैन । त्यसैले यस्तो अवस्थामा स्वपुँजी लगानी गर्न नसक्ने वर्गका मानिसलाई कर्जा उपलब्ध भएमा महत्वपूर्ण सहयोग पुग्छ ।” -नेपाल राष्ट्र बैंकका उपनिर्देशक अशोककुमार राई ।

सहुलियत कर्जाको अवधारणाः

नेपालमा १९९४ कात्तिक ३० गते नेपाल बैंक लिमिटेडको स्थापना भएपछि औद्योगिक तथा घरायसी प्रयोजनका लागि कर्जा उपलब्ध हुने अवसर जुट्यो । कृषि क्षेत्रमा कर्जा प्रवाह गर्ने उद्देश्यले २०२४ सालमा कृषि विकास बैंकको स्थापना भयो । त्यसयता धेरै बैंक तथा वित्तीय संस्था स्थापना भई निजी क्षेत्रमा कर्जा प्रवाह बढेको र लघुवित्त वित्तीय सेवा पु¥याउने संस्थाहरुसमेत स्थापना भई ती संस्थामार्फत भूमिहीन तथा विपन्न वर्गका मानिसलाई कर्जा उपलब्ध हुन थाल्यो ।

तर शिक्षित बेरोजगार युवा, महिला, दलित समुदाय, उच्च शिक्षा हासिल गर्न चाहने विपन्न वर्गका विद्यार्थी जस्ता समाजका केही वर्ग आर्थिक अभावमा अझै पनि सबै अवसरबाट वञ्चित रहेकाले बैंक तथा वित्तीय संस्थामार्पत कर्जा प्राप्त गरी आफ्नो आवश्यकता पूरा गर्दै उद्यमशीलता विकास र स्वरोजगार बनी उनीहरुको सामाजिक आर्थिक रूपान्तरण होस् भन्ने उद्देश्यले ‘सहुलियतपूर्ण कर्जाका लागि ब्याज अनुदानसम्बन्धी एकीकृत कार्यविधि, २०७५’ लागू भयो । – अशोककुमार राई

सहुलियत कर्जाको प्रवृत्ति

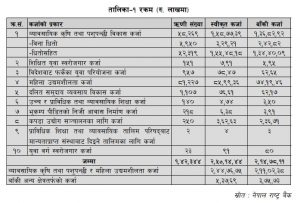

२०७८ माघ मसान्तको विवरणअनुसार व्यावसायिक कृषि तथा पशुपन्छी कर्जामा जम्मा ५८,२६९ जना ऋणीले रू.एक खर्ब ३६ अर्ब ८२ करोड ९२ लाख कर्जा उपयोग गरेको देखिन्छ । जुन कुल सहुलियतपूर्ण कर्जाको ६३.७० प्रतिशत हुन आउँछ । यस्तो कर्जा विना धितोमा जम्मा ५,९५० ऋणीले रू.दुई अर्ब ४२ करोड ८२ लाख अर्थात् सहुलियतपूर्ण कृषि कर्जाको १.७७ प्रतिशत र धितोमा जम्मा ५२,३१९ जनाले रू.एक खर्ब ३४ अर्ब ४० करोड ९ लाख अर्थात् कुल सहुलियतपूर्ण कृषि कर्जाको ९८.२३ प्रतिशत उपयोग गरेको देखिन्छ । सो अवधिमा महिला उद्यमशीलता शीर्षकमा जम्मा ८१,२२७ जना ऋणीले रू.७४ अर्ब १९ करोड ४६ लाख कर्जा प्रयोग गरेको देखिन्छ । व्यावसायिक कृषि तथा पशुपन्छी र महिला उद्यमशीलता शीर्षकमा गरी जम्मा रू.दुई खर्ब ११ अर्ब २ करोड ३८ लाख कर्जा उपयोग भएको देखिन्छ भने बाँकी अन्य आठ क्षेत्रतर्प जम्मा रू.पाँच अर्ब ३७ करोड ७ लाख कर्जा स्वीकृत भई रू.तीन अर्ब ७५ करोड ६३ लाख कर्जा प्रवाह भएको देखिन्छ । यसरी सो अवधिमा प्रवाह भएको कुल सहुलियतपूर्ण कर्जामध्ये व्यावसायिक कृषि तथा पशुपन्छी व्यवसाय विकास कर्जा र महिला उद्यमशीलता विकास दुई वटा क्षेत्रतर्फ मात्र ९८.२५ प्रतिशत कर्जा प्रवाह भएको देखिन्छ भने बाँकी अन्य क्षेत्रतर्पm जम्मा १.७५ प्रतिशत मात्र कर्जा प्रवाह भएको देखिन्छ ।

समग्र कर्जा र सहुलियतपूर्ण कर्जा स्थिति

२०७८ माघ मसान्तसम्ममा प्रवाह भएको सहुलियतपूर्ण कर्जाको बक्यौता रकम रू.दुई खर्ब १४ अर्ब ७८ करोड ११ लाखमध्ये वाणिज्य बैंकबाट रू.एक खर्ब ८५ अर्ब ८२ करोड एक लाख अर्थात् कुल सहुलियतपूर्ण कर्जाको ८६.५२ प्रतिशत, विकास बैंकबाट रू.२६ अर्ब २ करोड ७६ लाख अर्थात् कुल सहुलियतपूर्ण कर्जाको १२.१२ प्रतिशत र वित्त कम्पनीबाट रू.दुई अर्ब ८४ करोड ४८ लाख अर्थात् कुल सहुलियतपूर्ण कर्जाको १.३२ प्रतिशत कर्जा प्रवाह भएको देखिन्छ । २०७८ माघ मसान्तमा वाणिज्य बैंकहरुको कुल कर्जामा सहुलियतपूर्ण कर्जाको अंश ४.४८ प्रतिशत छ भने विकास बैंकको कुल कर्जामा सहुलियतपूर्ण कर्जाको अंश ६.१० प्रतिशत रहेको छ । त्यसैगरी, सो अवधिमा वित्त कम्पनीको कुल कर्जामा सहलियतपूर्ण कर्जाको अंश ३.०६ प्रतिशत रहेको छ ।

लक्षित वर्गमा सहुलियत कर्जा प्रभावकारी बन्न नसक्नुका कारणहरूः

- कर्जा कार्यविधिमा रहेका व्यवस्था सम्बन्धमा सर्वसाधारणमा जानकारी नहुनु,

- कर्जा प्रयोग गरी उद्यमी तथा स्वरोजगार बन्नेभन्दा पनि अन्य आवश्यकताको लागि कर्जा लिने चाहना हुनु,

- कर्जा लिँदा व्यावसायिक योजना तयार गर्ने, फर्म दर्ता गर्ने,

- व्यक्तिगत तथा सामुदायिक जमानी दिने,

- कर्जा सुरक्षण, परियोजना बीमा जस्ता प्रक्रियाहरु गाह्रो मान्ने,

- व्यवसाय गर्दा लेखा राख्ने, लेखापरीक्षण गराउने आदि काम गर्न गाह्रो मान्ने कारण कर्जा लिन रूचि नदेखाउने, महिला उद्यमशीलता विकास कर्जा, अधिकांश कर्जा पुराना र पुरूषले नै चलाइरहेको व्यवसाय महिलाको नाममा दर्ता गरी सञ्चालन भइरहेको,

- प्राप्त हुने अनुदान आंशिक मात्र रहेकोले ब्याज, बीमा प्रिमियम शुल्क, कर्जा सुरक्षण शुल्क तिर्न अनिच्छुक रहनु आदि ।

कुल कर्जामध्ये व्यावसायिक कृषि तथा पशुपन्छी विकास कर्जा र महिला उद्यमशीलता कर्जा प्रयोग गर्ने ऋणीको संख्या र कर्जा रकम वृद्धि भइरहेको छ । कोरोना महामारीले प्रभावित भएको अवधिमा पनि उल्लेखनीय रुपमा वृद्धि भइरहेको राईले उल्लेख गरेका छन् । यसरी सहुलियत कर्जामा लक्षित वर्गको आकर्षण बढ्नुले देशलाई आर्थिक समृद्धिको दिशामा लैजान महत्वपूर्ण भूमिका खेल्दछ ।