काठमाडौं । सरकारले गत वर्ष घरजग्गा कारोबारबाट कूल ४५ अर्ब २६ करोड ६९ लाख ३२ हजार आठ सय ५८ रुपैयाँ राजश्व संकलन गर्यो । कूल ६ लाख ९१ हजार ५ सय ६ संख्यामा लिखत पारित हुँदा चालू आर्थिक वर्षको नौ महिनामा मात्रै देशभर ५ लाख ३० हजार ३९३ घरजग्गा लिखत पास भएको छ ।

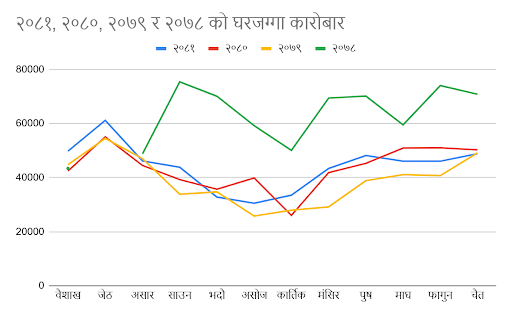

विगतका वर्षहरू २०८० र २०७९ मा क्रमशः ५ लाख २२ हजार १८८ र ४ लाख ६५ हजार ३०६ कारोबार भएका थिए । त्यस्तै २०७८ सालमा जम्मा ६ लाख ९१ हजार ५ सय ६ भएको थियो । विगत तीन वर्षको तथ्यांकलाई तुलना गरेर हेर्दा घरजग्गा बजारमा उल्लेख्य सुधार भएको देखिन्छ । यद्यपि यो लहर कायमै रहने नरहनेमा द्विविधा नै रहेको घरजग्गा व्यवसायीहरू बताउँछन् ।

लामो समयदेखि घरजग्गा बजारको छाता संगठनका रुपमा काम गर्दै आएको संस्था एनरिओ (नेपाल रियलइस्टेट अर्गनाइजेसन) का सचिब विनोद सुबेदी भन्छन्, ‘बजारमा लिलामीमा रहेका घरजग्गाहरूको खरिदबिक्रीका कारण कारोबार संख्या बढेको हो । यो संख्याका आधारमा समग्र घरजग्गा बजारले गति लिएको यकिन गर्न सकिँदैन ।’

घरजग्गा बजारले विगतमा के-कस्ता चूनौतिको सामना गर्यो ?

पछिल्ला वर्षहरूमा कारोबारमा गिरावट आउनुका थुप्रै कारणहरू छन् । ती मध्येका प्रमुख कारणमा कोरोना महामारी, भूउपयोग नियमावलीको संसोधन, जलवायूजन्य विपद्हरू छन् । जसको प्रभाव अझैपनि बजारमा हटिसकेको छैन, जसले सुबेदीको तर्कलाई पुष्टि गर्छ ।

भू–उपयोग नियमावलीले सिर्जना गरेको अन्योल

नेपाल सरकारले २०७९ जेठ २३ गते नयाँ भू–उपयोग नियमावली जारी गर्यो । घरजग्गा खण्डीकरण र कृषियोग्य जमिनमा बस्ती विकास रोक्न ल्याइएको नियमावलीले बजारमा नीतिगत अन्योल ल्यायो । कृषि र गैरकृषि क्षेत्र छुट्याएपछि मात्र कित्ताकाट गर्न पाइने व्यवस्थाले निर्माण अनुमति, प्लान पास, र कर्जा प्रक्रिया प्रभावित भए । २०७९ साउनपछि नियमावली बाध्यकारी बनेपछि अधिकांश पालिकाले क्षेत्र वर्गीकरण गर्न नसक्दा कित्ताकाट ठप्प भयो, जसको असर सर्वसाधारणदेखि व्यवसायी सम्ममा पर्यो ।

नियमावलीमा संशोधन गरी ८० वर्गमिटरसम्मको कित्ताकाट अनुमति दिए पनि कार्यान्वयन कमजोर रहँदा तत्काल प्रभाव देखिएन । रियल स्टेट विज्ञ सुवेदी भन्छन्, “नीति स्पष्ट भए पनि स्थानीय तह निष्क्रिय छन् । कार्यान्वयनमा सहजीकरण नभएसम्म कारोबार दीर्घकालीन रूपमा वृद्धि गर्न सकिँदैन ।”

ब्याजदर, तरलता र कर्जाको पहुँचले बढाएको घरजग्गा कारोबार

रियल स्टेट विज्ञ सुवेदीका अनुसार हालको घरजग्गा कारोबार वृद्धि बैंकको लचक नीति र लिलामी प्रपर्टीको सस्तो मूल्यका कारण भएको हो । बैंकहरूले ब्याजदर घटाएका छन् र कर्जा प्रवाहको दबाबका कारण कारोबार सक्रिय देखिएको छ ।

कोभिडपछि बैंकहरूले उच्च ब्याजदर दिएपछि तरलता अभाव भयो र घरजग्गा कर्जामा कडाइ गरियो । राष्ट्र बैंकले एक व्यक्तिलाई उपत्यका तथा शहर क्षेत्रमा १.५ करोडसम्म मात्र आवास कर्जा दिने र मासिक किस्ता आम्दानीको ५०% भित्र सीमित गर्ने नीति ल्यायो, जसले बजारमा तत्कालिक दबाब सिर्जना गर्यो ।

तर, २०८१ को तेस्रो त्रैमासिक समीक्षा पछि केन्द्रीय बैंकले किस्ता सीमा ७०% मा पु-याएपछि कारोबारमा सुधार देखिन थालेको सुवेदी बताउँछन् । उनका अनुसार बजारमा विस्तार क्रमिक रूपमा बढ्ने सम्भावना छ । “कारोबार घट्ने होइन, विस्तारै बढ्ने अवस्था देखिन्छ,” उनी भन्छन् ।

सहकारी अनियमितता र पोस्ट कोभिड प्रभाव

सहकारी संस्थाहरूले नियमविपरीत रियल इस्टेटमा लगानी गर्दा बजार अस्थिर बन्यो । जब सहकारीहरू संकटमा परे, रियल इस्टेटमा लगानीको मुख्य स्रोत संकुचित भयो । सुवेदीका अनुसार, सहकारीको लगानी पारदर्शी बनाएर ग्यारेन्टीको व्यवस्था गरिएको भए जनविश्वास बढ्नेथियो ।

कोभिड–१९ का कारण चार महिनासम्म मालपोत बन्द हुँदा कारोबार ठप्प भयो । सामग्री आपूर्ति र श्रमिकको अभावले निर्माण ठप्प भयो । रूस–युक्रेन युद्धपछि निर्माण सामग्रीको मूल्यवृद्धिले घर बनाउनेहरूको योजना अन्योलमा पर्यो ।

कता हुँदैछ सबैभन्दा राम्रो कारोबार ?

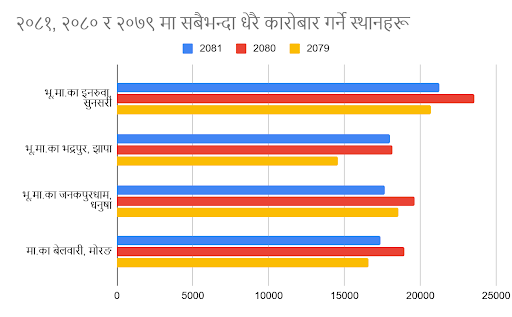

घरजग्गा कारोबारमा तराइका जिल्लाहरूको प्रभुत्व छ । भमि व्यवस्था विभागको तथ्यांकअनुसार इनरुवा, भद्रपुर, जनकपुरधाम, बेलवारी र राजविराजजस्ता तराई सहरहरूमा कारोबार उल्लेखनीय रूपमा बढेको छ । यो बसाइँसराइ, सस्तो मूल्य, र पूर्वाधार विस्तारको परिणाम हो ।

उच्च मूल्य, स्थानको अभाव र प्रशासनिक जटिलताका कारण उपत्यकामा कारोबार सुस्त छ । नयाँ प्रोजेक्टहरू नबन्दा बजार गतिहीन देखिन्छ ।

घरजग्गा बजारको आगामी दिन कस्तो रहला ?

एकातर्फ पूर्वाधार विस्तारले बढाएको बस्ती विस्तारको सम्भावना, भू–उपयोग नीति र कर्जा नीतिमा लचकता ले घरजग्गा बजारको आगामी दिन सुखद रहने अपेक्षा गर्न सकिन्छ । अर्कोतर्फ नीतिगत अन्योल र बारम्बारको परिवर्तनले लगानीमा पुगेको अवरोध, निर्माण सामग्री आयातमा निर्भरता र मूल्यको अस्थिरता अझै चुनौती बनेको छ । यसोहुँदा बजार बिस्तारै सुधार भए पनि पूर्ण गति लिन समय लाग्ने देखिन्छ ।

रियल इस्टेट बजारमा सुधारका संकेत देखिए पनि दीर्घकालीन स्थायित्वका लागि स्पष्ट नीति, सहजीकरण र सशक्त नियमनकारी संयन्त्रको खाँचो छ । सुवेदीको सुझाव अनुसार, रियल इस्टेटलाई हाउजिङ, अपार्टमेन्ट, रेन्टल आदि उपक्षेत्रमा वर्गीकृत गरी छुट्टै नीति बनाइनु आवश्यक छ । लो-कष्ट हाउजिङ नीति ल्याई सबैका लागि पहुँच सुनिश्चित गर्नुपर्ने र घर चाहनेहरूको तथ्यांक संकलन गर्नुपर्नेमा उनको जोड छ । विदेशी लगानीकर्तालाई मापदण्डसहित अपार्टमेन्ट खरिदको अनुमति दिएर बजार विस्तार गर्न सकिने सुझाव दिएका छन् ।

बसोबासमा लिस्टेड प्रपर्टि हेर्नका लागि यहाँ क्लिक गर्नुहोस् ।